صندوقهای سرمایهگذاری املاک و مستغلات متولد شدند تا گام نخست با انحصارزدایی از بازار ملک برداشته شود. اما ریتها چه مزایایی دارند؟

فردای اقتصاد: پس از صدور موافقت اصولی صندوق سرمایهگذاری املاک و مستغلات (REIT) توسط سازمان بورس و اوراق بهادار، اولین صندوق با موضوع مذکور در هفته جاری نزد اداره ثبت شرکتها به ثبت رسید تا گام نخست انحصارزدایی از بازار ملک برداشته شود. تعمیق بازار سهام با تنوعبخشی به جعبه ابزار معاملاتی، سبک شدن ترازنامه بانکها و رهایی آنها از داراییهای منجمد و مسموم، افزایش امید کمدرآمدها به خرید مسکن، نقدشوندگی مناسبتر صندوقهای مذکور نسبت به معاملات فیزیکی در این بازار و استفاده بهینه و مولد از علاقه ایرانیها به ملکبازی تنها بخشی از مزیتهای راهاندازی صندوق سرمایهگذاری املاک و مستغلات است. ضمن آنکه میتوان از این ابزار به عنوان راهی برای کنترل افزایش تقاضای سرمایهای در بازار ملک که طی سالهای گذشته زمینه جهش قیمت مسکن را فراهم کرده، استفاده کرد و بانکها را نیز با نجات دادن از داراییهای منجمد و مسموم، در پرداخت آسانتر تسهیلات بدون نیاز به چاپ پول و اثرات تورمی آن یاری کرد.

در این میان برخی با اشاره به نسبت قیمت به اجاره در بازار مسکن، از جذابیت ناکافی صندوقهای سرمایهگذاری املاک و مستغلات برای سرمایهگذاران سخن میکنند. این در حالی است که مخاطب این صندوقها تنها بورسیها نخواهند بود و فعالان بازار ملک یکی از مخاطبان اصلی ریتها به شمار میروند. سرمایهگذارانی که در حال حاضر نیز با همین P/R خریدار ملک بوده و طبیعتا نمیتوان از عدم جذابیت سرمایهگذاری در ریتهای مسکن سخن گفت. به هر حال اولین پاتک بورس به بازار ملک زده شد و باید دید در ادامه این جریان به چه شکلی ادامه خواهد یافت و آیا اثربخشی لازم را خواهد داشت یا خیر.

چیستی صندوق املاک و مستغلات

صندوقهای سرمایهگذاری املاک و مستغلات (Reits – Real Estate Investment Trusts) ابزار مالی است که مالک، اداره یا تامینکننده املاک درآمدزا است. صندوق سرمایهگذاری املاک و مستغلات که بر اساس صندوقهای سرمایهگذاری مشترک طراحی شدهاند، سرمایه سرمایهگذاران متعددی را جمعآوری میکنند. این امر به سرمایهگذاران خرد امکان میدهد از سرمایهگذاری در املاک سود ببرند، بدون آنکه مجبور باشند ملک را خریداری، مدیریت یا تامین مالی کنند. در واقع ریتها با جمعآوری و جذب سرمایههای خرد برای هدایت سرمایههای ملکی به مسیر درست (که البته کمترین عوارض را نیز برای اقتصاد و بازار مسکن داشته باشد)، از طریق عرضه یونیتهای سرمایهای در بازار مسکن تشکیل میشود. این صندوقها ضمن کمک به تامین مالی مسکن کمدرآمدها، مزایای چندگانهای نیز برای بازار سرمایه و بازار پول دارد. نمونههای موفقی از این صندوقها در کشورهای مختلف دنیا از جمله آمریکا، کانادا و انگلستان تجربه شده است. صندوقهای سرمایهگذاری املاک و مستغلات، سرمایه افراد را جمعآوری کرده و در عین حال که به عنوان ابزاری برای پوشش ریسک افزایش قیمت مسکن میتوان از آن بهره جست، امکان کسب درآمدغیرمستقیم در این حوزه را فراهم میکند تا ریسک کمتری فعالان بازار مسکن را تهدید کند.

نقدشوندگی بهتر نسبت به معاملات فیزیکی ملک

بازار ملک در سالهای گذشته به ویژه یک سال اخیر مورد توجه بسیاری از سرمایهگذاران قرار گرفته است. با این حال یکی از مشکلات قدیمی این بازار به ویژه در دورههای رکودی، نقدشوندگی پایین است که بخشی از آن با رکود بازار ملک در ارتباط بوده و بخش دیگر آن به علت نیاز به سرمایه زیاد است. با راهاندازی صندوقهای سرمایهگذاری املاک و مستغلات اما میتوان سرمایهگذاری در بازر ملک را از کانالی پیگیری کرد که نسبت به معاملات فیزیکی در بازار ملک، نقدشوندگی بسیار مناسبی خواهد داشت.

تنوع بخشی به جعبه ابزار بورس

بعد از راهاندازی صندوقهای با درآمد ثابت، سهامی، طلا و ملک و ساختمان، حالا اولین صندوق سرمایهگذاری املاک و مستغلات نیز راه خود را به بازار سرمایه باز کردند تا حالا ابزارهای سرمایهگذاری در این بازار متنوعتر شود. توسعه بازار سرمایه از طریق ایجاد ابزارها و نهادهای مالی بیشتر و متنوعتر برای بازار سرمایه تعریف میشود؛ جایی که تنوعبخشی به جعبه ابزار بورس و دسترسی آسانتر سرمایهگذاران در یک بازار به طیف متنوعی از گزینههای سرمایهگذاری، سبب افزایش جذابیت بازار سرمایه برای صاحبان پول با سلایق متنوع و در عین حال کاهش ریسک سرمایهگذاری خواهد شد. در واقع تکمیل جعبه ابزار بورس که یکی از ابزارهای آن صندوق سرمایهگذاری املاک و مستغلات است، سبب عمقبخشی و توسعه بازار سرمایه شده و عمقبخشی به بازار، بهمعنای این است که افراد حقیقی بیشتری به شیوه مستقیم یا غیرمستقیم جذب بازار میشوند. افرادی که ترجیح میدهند از یک بستر به خدمات بیشتری دسترسی داشته باشند.

افزایش امید خانهدار شدن کمدرآمدها

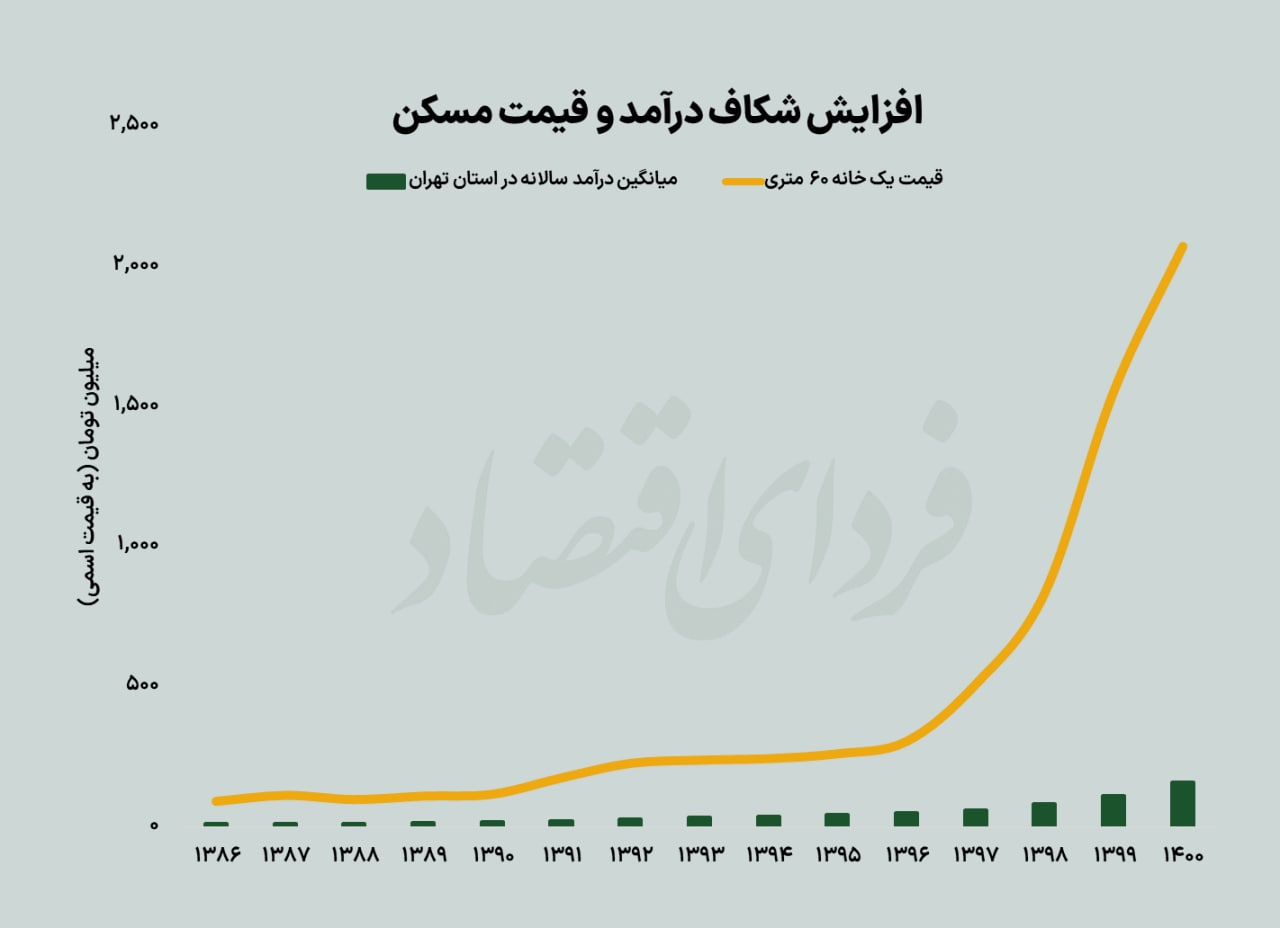

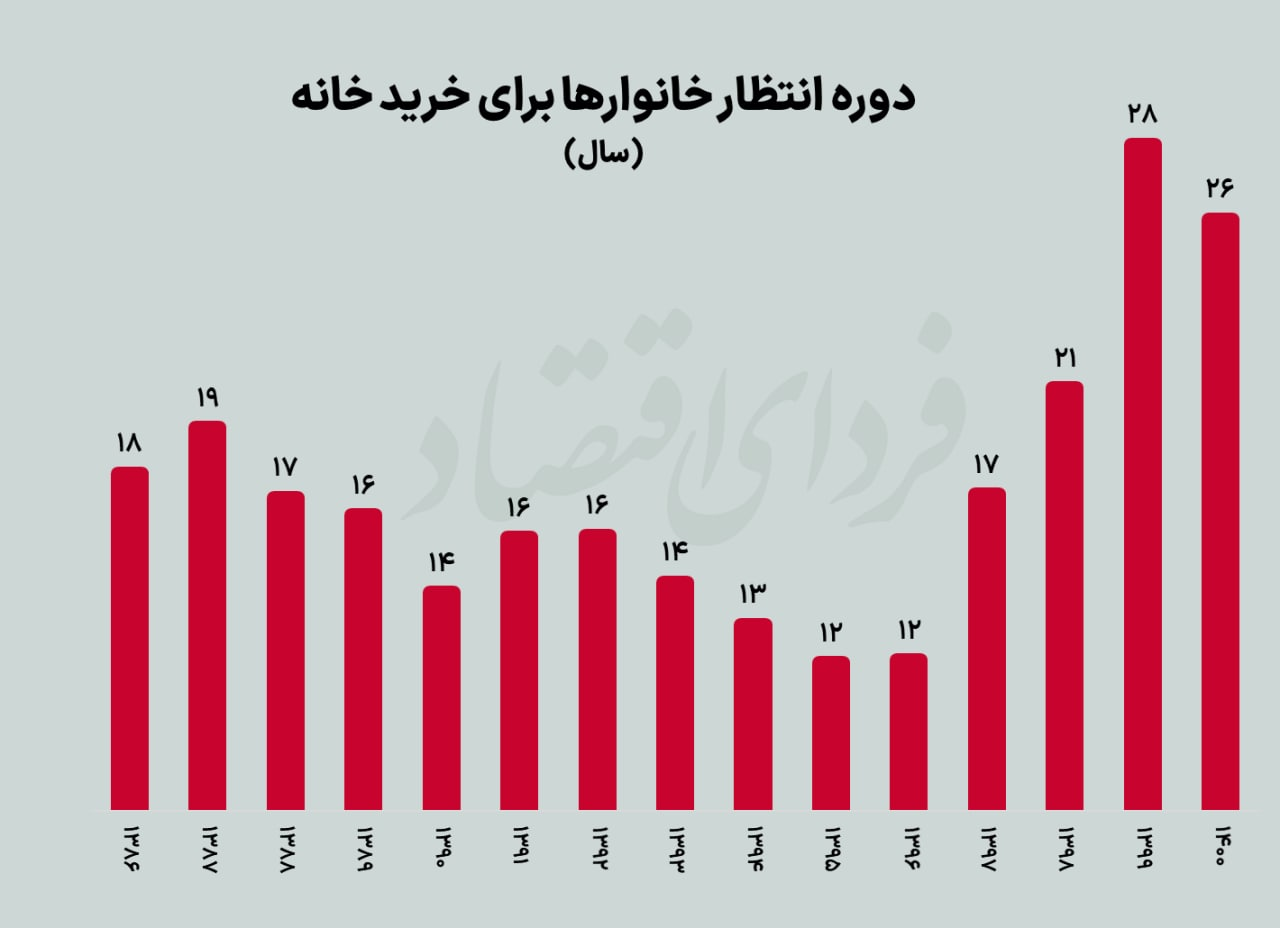

جهش جدی قیمت مسکن طی سالهای اخیر و سرکوب قدرت خرید وام سبب شده تا خانهدار شدن به آرزویی دست نیافتی برای اقشار کمدرآمد جامعه تبدیل شود. بررسیهای «فردای اقتصاد» نشان میدهد هم اکنون طول دوره انتظار برای خرید یک خانه ۶۰ متری توسط یک خانوار متوسط در شهر تهران به شرط پسانداز کردن ۵۰ درصد از کل درآمد (که شاید خوشبینانه هم به نظر برسد)، ۲۶ سال است؛ بر اساس استانداردهای بینالمللی اما این دوره انتظار عموما عموما بین ۵ تا ۷ سال است. ضمن آنکه تا زمان فراهم نشدن کل سرمایه مورد نیاز برای خرید یه واحد مسکونی حداقلی، امکان خرید در این بازار وجود ندارد تا به نوعی اقشر کمدرآمد نه تنها خانهدار شدن را رویایی دستنیافتنی بدانند بلکه از روند افزایشی قیمت ملک جامانده و سودی از این کانال کسب نکنند. در صندوقهای سرمایهگذاری املاک و مستغلات اما هر فرد با هر سطح درآمد و پسانداز میتواند اقدام به خرید یونیتهای سرمایهای کند به تناسب ارزش سرمایهگذاری خود، در فهرست مالکان آن ملک یا مستغلات جای گیرد. به این ترتیب دارندگان این یونیتها هم از رشد قیمت ملک سهمی میبرند و هم به مرور زمان و همگام با تورم مسکن، مشمول افزایش سرمایه شده تا شانس خانهدار شدن آنها افزایش یابد. از این رو راهاندازی صندوقهای سرمایهگذاری املاک و مستغلات؛ میتواند منجر به ایجاد انگیزه در گروههای فاقد مسکن برای پسانداز با هدف خانهدار شدن شود. در واقع ریتها سپر یا محافظ کمدرآمدها در برابر تورم ملکی شناخته میشوند.

تجربه سه کشور آمریکا، انگلیس و کانادا نیز از موفقیت راهاندازی ریتها حکایت میکند. در آمریکا ماموریت صندوقهای املاک و متسغلات کمک به اقشار کمدرآمد برای خانهدار شدن از طریق واگذاری سهام املاک اجارهای بدون آنکه جریان سرمایهها و سرمایهگذاریهای ملکی منجر به تخریب بازار مسکن و تداوم جهشهای قیمتی شود، است. در کشور انگستان نیز ریتهای مسکن ماموریت دارند از طریق عرضه سهام مسکن اجتماعی به واسطه مالکان مسکن اجتماعی و دولتهای محلی، همزمان با کاهش قیمت تمام شده مسکن، زمینه لازم برای ایجاد یک صندوق سالم و اخلاقی را برای سرمایهگذاران فراهم کنند. در کانادا هدف از ایجاد این صندوقها، خرید املاک اجارهای نیازمند بازسازی در بافتهای فرسوده و سکونتگاههای غیررسمی با سرمایهگذاری صندوقهای بازنشستگی و اشخاص حقیقی ثروتمند است.

مزایای صندوقهای تازهوارد برای بازار مسکن

با هدایت سرمایههای ملکی به صندوقهای سرمایهگذاری املاک و مستغلات، به نظر افزایش تقاضای سرمایهای در بازار مسکن در زمان نوسانات اقتصادی و بروز جو هیجانی در سایر بازارها همانند اتفاقی که در سالهای اخیر به جهش جدی قیمت ملک انجامید، کنترل خواهد شد و در عین حال منجر به جذب سرمایه و نقدینگی سرگردان در بازار ملک به فعالیتی مولد حتی اگر در حیطه بازار مسکن باشد، خواهیم بود. در عین حال انجمادزدایی از بازار ساخت و ساز با عرضه واحدهای مسکونی فاقد متقاضی به بازار سرمایه و تامین مالی برای پروژههای جدید ساختمانی و حرفهای سازی بازار اجاره با افزایش عرضه آپارتمانهای اجارهای و احتمالا کاهش مداخله دولت در بازار مسکن را میتوان دیگر در زمره دیگر مزایای راهاندازی صندوقهای سرمایهگذاری املاک و مستغلات قرار گیرد.

صندوق سرمایهگذاری مستغلات گامی فراتر از بخش مسکن

شواهد نشان میدهد یکی از مهمترین بازارهای ایران، یعنی بازار مسکن که برخی تخمینها ارزش آن را حدود ۳۰ هزار همت دانستهاند، به دلیل عدم وجود بازار ثانویه عملا از تغییرات نرخ سود سیاستی تاثیر اندکی میگیرد. به علاوه، حرکت بانکها به سمت املاک و مستغلات باعث شده که بخش مهمی از داراییهای آنها با بحران نقدشوندگی مواجه باشد که تاثیرات آن را در تورمهای سه سال گذشته مشاهده کردیم. موج تورمی سه سال گذشته همزمان با بحران تقاضای موثر باعث شده بخش املاک و مستغلات از دسترس آحاد مردم دور شود و در چنین شرایطی تشکیل صندوق سرمایهگذاری مستغلات میتواند به عنوان یک پاسخ برای مسائل به وجود آمده در نظر گرفته شود. اوراقسازی مسکن اولا تقاضای موثر بخش مسکن را افزایش خواهد داد، ثانیا به دلیل وجود بازار ثانویه در این ابزار، یکی از مهمترین بازارهای دارایی کشور را در معرض تحولات نرخ سود قرار خواهد داد و نهایتا آن که شبکه بانکی را به سمت اوراقسازی داراییهای ملکی خود خواهد برد تا با استفاده از آن اولا بتوانند از بانک مرکزی قرض بگیرند و ثانیا به تدریج بانکهای تجاری از بخش مسکن خارج شوند و به سمت ماهیت واقعی یک بانک تجاری یا سایر صور واسطهگر مالی تبدیل شوند.

فواید ریتها برای بازار پول

راهاندازی صندوقهای سرمایهگذاری املاک و مستغلات برای بازار پول منافع زیادی دارد. با نگاهی به صورتهای مالی بانکها، از داراییهای ملکی زیادی خبردار میشویم که بخش عمده آنها منجمد و مسموم به شمار میرود. عرضه این داراییهای ملکی در قالب صندوقهای سرمایهگذاری املاک و مستغلات ضمن سبکتر کردن ترازنامه بانکها، به گردش پول و تامین منابع کافی برای پرداخت تسهیلات کمک کرده تا عملا بانک مرکزی ناچار به تعریف خط اعتباری جدید و چاپ پول برای جبران ناترازی منابع و مصارف در بانکها نداشته باشد و در نهایت عواقب ناشی از آن در ظاهر افزایش تورم و نقدینگی، به عموم جامعه تحمیل نشود.

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.