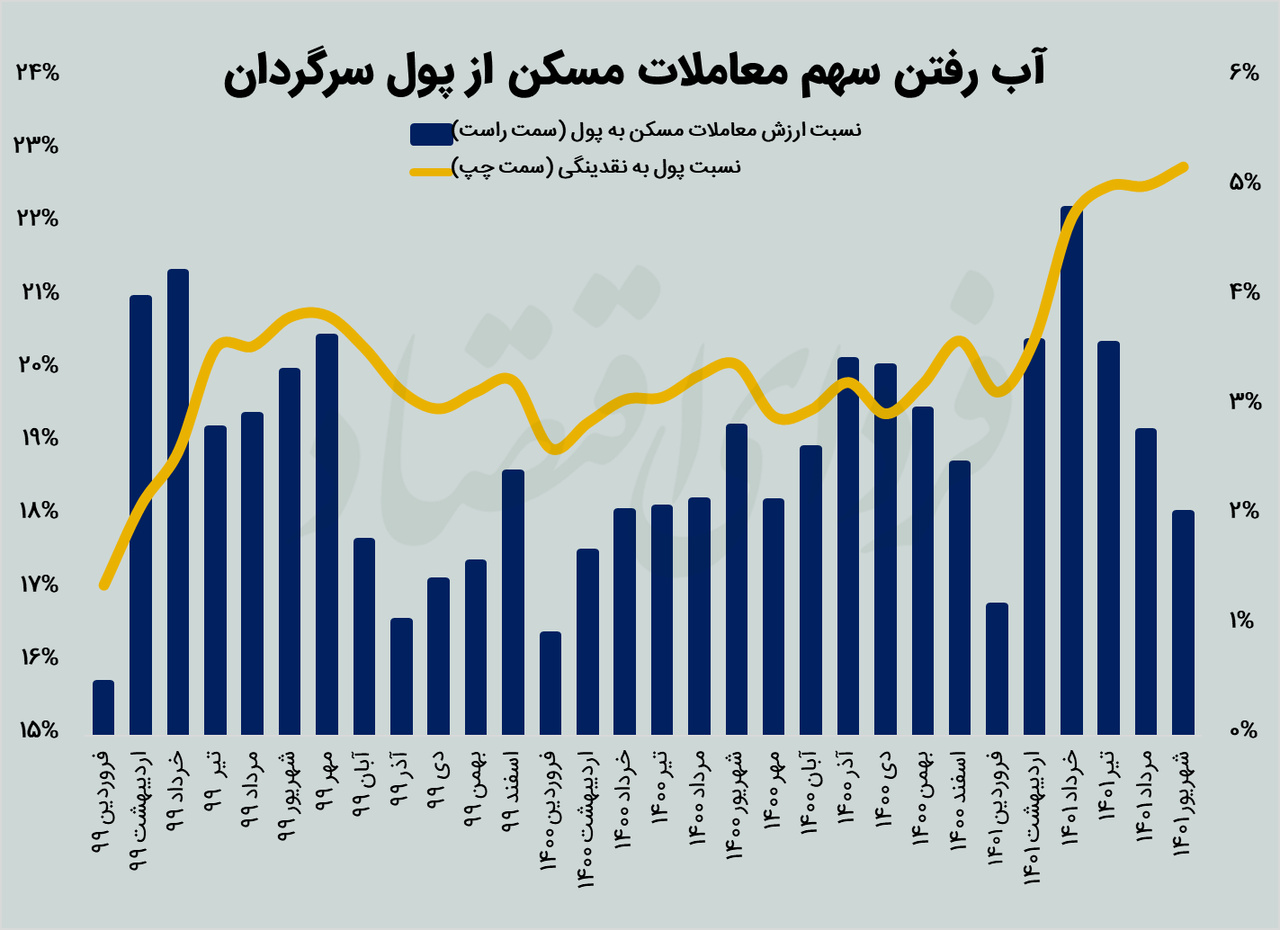

سهم مسکن از پول سرگردان به کمترین مقدار از ابتدای ۱۴۰۰ رسیده است؛ اما جنس رکود امسال با سال گذشته که به امید بهبود اوضاع بود متفاوت است.

نوشتهها

🌹جهت کسب اطلاعات ببیشتر با ما در ارتباط باشید🌹

☀علیرضا پناهی کارشناس ارشد فروش☀

09151004426

🌹کار ما خوب کردن حال آدمهاست🌹

فعالان بازار درباره شرایط کنونی بازار اجاره میگویند: به طور معمول هر ساله در نیمه دوم سال که حجم معاملات و قراردادهای اجاره کاهش پیدا میکند، قراردادها با همان قیمتهای تابستان که پیک نقل و انتقالات مسکن است، منعقد میشود، اما امسال شروع نیمه دوم سال همراه بود با افزایش نرخ ارز و همین باعث افزایش نرخ اجاره شد.

به گزارش اقتصادنیوز به نقل از خبرآنلاین انتظار میرفت با ورود به نیمه دوم سال و پایان پیک جابهجایی، بازار اجاره فروکش کند اما به دلیل تاثیرپذیری از تورم عمومی و جبران عقبماندگی در مقایسه با قیمت مسکن، مسیری متفاوت با انتظارات را سپری کرد.

فعالان بازار درباره شرایط کنونی بازار اجاره میگویند: به طور معمول هر ساله در نیمه دوم سال که حجم معاملات و قراردادهای اجاره کاهش پیدا میکند، قراردادها با همان قیمتهای تابستان که پیک نقل و انتقالات مسکن است، منعقد میشود، اما امسال شروع نیمه دوم سال همراه بود با افزایش نرخ ارز و همین باعث افزایش نرخ اجاره شد.

بنا به گفته عبداله اوتادی، عضو اتحادیه مشاوران املاک، هم بازار خرید و فروش مسکن و هم بازار اجاره، نیمه دوم سال را با افزایش قیمت البته شیب ملایم صعودی آغاز کردهاند.

قیمتهای بیشتر از محدوده مورد انتظار در برخی محلههای بازار مسکن پایتخت رو به افزایش است اما این واقعه به منزله فراگیر شدن رشد قیمت قطعی آپارتمانهای مسکونی در معاملات اخیر نیست.

به گزارش اقتصادنیوز، روزنامه «دنیای اقتصاد» نوشت: بررسی فایلهای عرضه شده با قیمتهای بیش از حدود متعارف و مورد انتظار نشان میدهد در حال حاضر ۱+۳ گروه در بازار مسکن پایتخت، آپارتمانهای خود را با قیمتهای به اصطلاح «پرت» عرضه میکنند. نخستین گروه آنطور که قابل پیشبینی است، فروشندههای معدود واحدهای نوساز عرضهشده به بازار مسکن هستند که طبعا با توجه به کمبود فایل نوساز از یکسو و ارزش ویژهای که خریداران مسکن برای واحدهای دست اول قائل هستند از سوی دیگر، با قیمتهای تندتر از محدوده مورد انتظار بازار فایل میشوند.

دسته دوم قیمتهای پرت به واحدهایی تعلق دارد که در محلههای پرتقاضای بازار مسکن فایل شده و سن بنای آنها نیز یکرقمی است؛ در نتیجه انتخاب ایدهآلی برای خریداران مصرفی ملک به شمار میآید. به عنوان مثال کمبود فایل کمسن در محدوده جنتآباد جنوبی سبب شده برخی از فروشندگان در این محله، واحدهای چند ساله خود را بعضا تا مترمربعی ۷۰ میلیون تومان عرضه کنند و این در حالی است که در این حدود قیمتی در محله مذکور صرفا واحدهای نوساز با نور، نقشه و امکانات ایدهآل فایل شده است.

سومین گروه قیمتهای پرت نیز به نوسازهای بزرگمتراژی تعلق دارد که اگرچه در محلههای مصرفی واقع شدهاند، اما یک آپارتمان لوکس محسوب میشوند. به عنوان مثال واحد مسکونی کلیدنخورده با مساحت ۱۹۴ مترمربع در محله تهرانپارس، خیابان ۱۹۴ شرقی به قیمت پیشنهادی مترمربعی ۷۰ میلیون تومان فایل شده و این در حالی است که میانگین قیمت واحدهای تازهساز در این محله، حول و حوش ۱۰ میلیون تومان کمتر از این مقدار است.

اما افزون بر سه گروه مذکور، دسته چهارمی از قیمتهای نامتعارف نیز در بازار مسکن پایتخت مشاهده میشود که رقم پیشنهادی فروشندگان آنها فاصله فوقالعاده زیادی با سطح مورد انتظار قیمتها دارد. واسطههای بازار مسکن عنوان میکنند که مالکان این واحدها قصد جدی برای فروش ندارند و صرفا بالاترین قیمت ممکن را اعلام میکنند تا به اصطلاح قلقگیری کنند؛ به این معنا که هم به حدود قیمت متعارف بازار پی ببرند و هم از حداکثر بهایی که متقاضیان مسکن حاضر هستند بابت تملک واحد آنها بپردازند، مطلع شوند.

سهم مسکن از پول سرگردان به کمترین مقدار از ابتدای ۱۴۰۰ رسیده است؛ اما جنس رکود امسال با سال گذشته که به امید بهبود اوضاع بود متفاوت است.

تلاطم در اوج

نسبت پول به نقدینگی در پایان تابستان امسال باز هم افزایش یافته و به ۲۸ درصد رسیده است که از بهار سال ۹۱ یعنی بیش از یک دهه قبل بیسابقه بوده است. در تعاریف اقتصادی، «پول» به بخش نقد نقدینگی مثل سپردههای جاری و همچنین اسکناس گفته میشود. بخش دیگر نقدینگی را که معمولا بخش بزرگتر آن هست را هم «شبه پول» مینامند که شامل مواردی مانند سپردههای بلند مدت است. حال یکی از نسبتهای پرکاربرد در اقتصاد نسبت پول به نقدینگی است که نشان میدهد چه مقداری از نقدینگی کل کشور به صورت نقد و سیال است. این بخش نقد نقدینگی، به طور معمول نماگر خوبی از تلاطم اقتصادی است. هنگامی که عدم اطمینانها افزایش مییابد معمولا مردم به اصطلاح پولهای خود را از بانک خارج میکنند و به داراییهای دیگر تبدیل میکنند.

هر چند که پول تقریبا هیچگاه از شبکه بانکی خارج نمیشود و اصطلاح خارج کردن پول از بانک چندان درست نیست ولی وقتی سپردههای بلندمدت تبدیل به پول نقد و سپرده جاری میشود، این پولها با سرعت بیشتری در بازارها جابهجا میشوند. افزایش این سرعت گردش پول و حجم معاملات هم خود به نوعی بر تورم و افزایش بیشتر تلاطم اقتصادی میانجامد. حال با روند صعودی نسبت پول به نقدینگی این عدد به ۲۳ درصد رسیده است. آخرین مرتبهای که این نسبت در چنین سطوحی بود در بهار سال ۹۱ یعنی اوج تلاطم بازارها در سال آخر دولت احمدینژاد بود.

پولها کجا میرود؟

بررسی روند نسبت پول به نقدینگی نشان میدهد که این نسبت در سال ۹۹ هم که بازارها به شدت داغ شده بودند افزایش مییابد. در آن زمان پولها به بازارهای مختلف هجوم بردند؛ بازارهایی مانند بورس، طلا، ارز و مسکن. طبق بررسیها در اوج تلاطم ۹۹ نسبت ارزش معاملات ماهانه بازار مسکن پایتخت به پول سرگردان به حدود ۴ درصد رسیده بود. روزهای طلایی بورس و جهشهای عجیب دلار و سکه هم از دیگر پیامدهای جهش حجم پول در سال ۹۹ بود.

در آبان ۹۹ برخلاف انتظار بسیاری از فعالان اقتصادی، در انتخابات آمریکا بایدن بر ترامپ پیروز شد و انتظاری برای احیای زودهنگام برجام ایجاد شد. همین اتفاق تلاطم بازارها را به پایان رساند، حجم معاملات مسکن کم شد و نسبت پول به شبه پول هم کاهش یافت که نشان میداد برخی پولهای سرگردان در حال تبدیل شدن به سپردههای بلندمدت هستند.

اوج رونق و رکود در نیم سال

از اواخر ۱۴۰۰ و همزمان با جدی شدن مذاکرات احیای برجام و نزدیک شدن به توافق، شاهد افت جدی معاملات مسکن و به تبع آن نسبت ارزش معاملات مسکن تهران به پول بودیم. اما در آخرین روزهای سال گذشته و بعد از آغاز جنگ روسیه علیه اوکراین، روسیه ناگهان مذاکرات را ترک کرد و احیای برجام در هالهای از ابهام رفت. اتفاق در کنار حذف دلار ۴۲۰۰ تومانی در اوایل سال جاری باعث شد ناگهان سهم پول از نقدینگی افزایش یابد. همزمان با این اتفاق هم قیمت و معاملات مسکن با شتابی عجیب زیاد شد. طوری که در خردادماه تعداد معاملات با رسیدن به حدود ۱۴ هزار واحد به رکورد ۴ ساله دست یافت و ارزش معاملات مسکن تهران هم به رقم عجیب ۵۴ هزار میلیارد تومان رسید. این اتفاق باعث شد تا در خرداد نسبت ارزش معاملات مسکن به پول به ۵ درصد هم برسد که از هنگام وجود داده عددی بیسابقه محسوب میشود.

هر چند در تابستان روند افزایش نسبت پول به نقدینگی ادامه یافت و در شهریور هم به رکورد ۲۳ درصد رسید، اما ارزش و تعداد معاملات مسکن در این فصل روندی نزولی به خود گرفت. به طوری که این عدد در شهریورماه به تنها ۲ درصد رسیده است. آخرین باری که این نسبت کمتر از سطوح فعلی بوده در اردیبهشت سال ۱۴۰۰ بود؛ آخرین روزهای ریاست جمهوری حسن روحانی و شروع مذاکرات وین. از هنگام پیروزی بایدن در انتخابات تا ابتدای سال گذشته فعالان اقتصادی در انتظار شروع مذاکرات بودند و این مذاکرات نهایتا از فروردین ۱۴۰۰ آغاز شد. در آن زمان امید بالایی برای احیای برجام و رفع تحریمها وجود داشت. به همین علت هم رکود مسکن که از زمان انتخابات آمریکا شروع شده بود ناگهان تشدید شد.

اما به نظر میرسد جنس رکود ملکی شهریورماه با جنس رکود اردیبهشت سال گذشته متفاوت باشد. در آن زمان امید برای کاهش تلاطم اقتصادی ایجاد شده بود اما این بار نه تنها چنین فضایی در کل اقتصاد ایجاد نشده بلکه دیگر بازارها داغتر هم شدهاند و این رکود تنها مختص به بازار ملک بوده است. به نظر میرسد نگرانی از تشدید فزاینده عدم اطمینانها باعث شده تا پولها به سمت داراییهای نقدشوندهتر و قابل نقل و انتقال میرود. به قول بزرگی: «وقتی نااطمینانیها زیاد میشود پولها به زمین نمیرود بلکه به درون چمدانها میرود.»

آرمان ملی نوشت: هرچند وعده ساخت یک میلیون واحد مسکونی پیش از کنارهگیری رستم قاسمی از مقام وزارت به جایی نرسید اما کارشناسان معتقدند تلاش دولت برای تحقق این وعده تاکنون به صرف سرمایههای بسیاری به بهانه پیشبرد این طرح شده است و فعلا باید در آرزوی عملیاتی نشدن آن باشیم، چراکه در صورت تحقق این وعده بخش اعظم سرمایهها به طرحی اختصاص مییابد که خارج از برنامه توسعه هفتم و به صورت ناهماهنگ، ممکن است منجر به آسیب به رشد اقتصادی شود .

کمال اطهاری، پژوهشگر توسعه اقتصادی در این خصوص به «آرمان ملی» گفت: ساخت سالانه یک میلیون واحد مسکونی در کشور با هیچ یک از استانداردهای حاکم بر جامعه ما همخوانی ندارد، ادعای ساخت یک میلیون مسکن بدون توجه به دیگر شاخصهای توسعهای در کشور و همچنین خارج از برنامه توسعه هفتم به مثابه ساز ناکوکی است که نه تنها به جایی نمیرسد حتی تلاش برای اجرای آن هم صدمه به بدنه اقتصاد کشور محسوب میشود. این کارشناس ارشد افزود: بررسی حوزه مسکن از دو منظر قابل بررسی است و در سالهای اخیر نه تنها باعث اشتغالزایی و درآمدزایی بهبود بازار مسکن نشده بلکه به ایجاد رانت و جوی متراکم و بینظم در این حوزه منتهی شده است که بیانگر اتخاذ سیاستهای غلط در این حوزه است اما همچنان برخی مدیران بر ادامه همان برنامههای اشتباه اصرار دارند در حالی که اصرار به اجرای سیاستهایی که به هدررفتن سرمایه و زمان و آسیب به اقتصاد بیانجامد در سایر کشورها جرم تلقی میشود .

هزینه تامین مسکن برای مردم 20 برابر حد استاندارد

او ادامه داد: تامین مسکن از وظایف اصلی دولت به ویژه برای اقشار آسیب پذیر جامعه تلقی میشود، اما دولت طی چند دوره اخیر فقط به اجرای پروژههایی تحت عناوین مختلف مانند؛ مسکن مهر، مسکن ملی، نهضت ملی مسکن اصرار دارد تا جایی که هزینه تامین مسکن برای خانوارها در حال حاضر به حدود 20 برابر کل درآمد دریافتی آنها بالغ شده در حالی که این رقم در دیگر کشورها حداکثر تا 5 برابر این میزان اعلام شده است. اطهاری معتقد است: طی سالیان اخیر با اعلام اینکه مسکن چرخ اصلی موتور اقتصاد کشور است اکثر سرمایهها و اعتبارات موجود در حوزه دانش بنیانها را به این امر اختصاص دادهاند و به این ترتیب رشد اقتصاد کشور از محل فعالیت شرکتهای دانش بنیان دچار چالش شده است، چراکه مسکن تمامِ سرمایه و اعتبارات آنها را بلعیده است.

بیتوجهی به هشدارهای کارشناسان

این پژوهشگر توسعه اضافه کرد: نبود نظارت باعث شده تا طی سالیان اخیر افرادی به جان بازار مسکن بیافتند و گویی مسئولان هم گوش خود را به روی هشدارها بستهاند و نتیجه آن چیزی شده است که برای همگان قابل رویت است که وقوع موارد مشابه به آن در دیگر کشورها باعث عذرخواهی مسئول مربوطه میشود. او بیان کرد: قرار بر این بود که جهش مسکن در چارچوب برنامه هفتم توسعه عملیاتی نشود، اما در حال حاضر ادعای ساخت سالانه یک میلیون واحد مسکونی به صورت مستقل و بدون توجه به این امر باعث میشود که حدود 40 تا 50 درصد سرمایه کشور به این امر اختصاص یابد آن هم در شرایطی که ایران در تحریم و شرایط دشواری به سر میبرد و بهطور یقین اگر این امر اجرایی شود شرایط سختی را در پیشرو خواهیم داشت، چرا که هیچ تصوری از محل تامین اعتبارات و سرمایه برای این پروژه وجود ندارد. این کارشناس توضیح داد: در زمان ریاست جمهوی احمدی نژاد با در اختیار داشتن سرمایه و اعتبارات مالی بسیار خوب، اجرای پروژه مسکن مهر بدون نگاه جامع به دیگر بخشهای اقتصاد کشور به نابودی رشد اقتصادی منتهی شد، حال چگونه میتوان در شرایط کنونی در اندیشه ساخت سالانه یک میلیون واحد مسکونی باشیم؟ از محل کدام اعتبارات؟ چگونه؟ اطهاری افزود: شاید بتوان با نگاهی به برنامه جامع مسکن که در دولت هشتم تدوین شد بتوانیم در این زمینه اقدامات مطلوبی را با نگاه جامع اجرایی کنیم در غیراینصورت این جریان به ره به جایی نخواهد برد. اطهاری افزود: اینکه دولت بگوید «ما باید زمین را به بازار بسپاریم»، اقتصاد نئوکلاسیک معتقد است که نباید زمین را به بازار سپرد، چراکه این سیاست از ابتدا محکوم به شکست است، چون زمین رانتزاست و اگر سیستمی برای مبارزه با رانت جویی وجود نداشته باشد، بخش مولد در اقتصاد کشور را از دایره فعالیت حذف میکند در حال حاضر سرمایههای بسیاری به بخش مسکن سرازیر شده و به این طریق اقتصاد را دچار بیماری هلندی کرده که باعث فلج شدن مجموع اقتصاد کشور شده است این در حالی است که همچنان چراغ جادوی تراکم فروشی از دولتهای قبل گریبان دولت رئیسی را نیز گرفته است. این کارشناس ارشد حوزه مسکن یادآور شد: در ایران بازار مسکن بازاری جعلی است، بر این اساس نمیتوان تحلیلی واقعی در این خصوص انجام داد و پیش بینی صحیحی هم در این حوزه داشت، بازار مسکن ایران هیچیک از خصایص یک بازار مسکن واقعی را ندارد و تبدیل به یک مجموعه رانتی شده است که هیچ ارتباطی را نمیتوان برای آن با تکیه بر علم اقتصاد در حوزه ساخت و ساز در نظر گرفت در حالی که برخی گمان میکنند که میتوان با بنایی مسیر بازار مسکن را اصلاح کرد در صورتی که سامان بخشی به بازار نیاز به تولید و عرضه مسکن با پیروی از برنامههای کلان دارد. دخالت دولت در بازار مسکن به این معنی نیست که دولت در ساخت مسکن حضور داشته باشد و مانند مسکن مهر، برخی پیمانکاران را که از اقتصاد رانتی بهره بردند به استخدام درآورد. دولت در ساخت مسکنهای انبوه برای اقشار ضعیف اجتماع باید همواره تأکید داشته باشد که اقتصاد رانتی شکل نگیرد و سیاستهای اقتصاد کلان کشور با پروژه ساخت مسکن همخوانی داشته باشد بنابراین قفلشدگی بازار مسکن مانع از این میشود که ما امیدی به بهبود اوضاع ساختوساز مسکن در آینده داشته باشیم و شاید بهتر باشد که بگوییم در این شرایط نمیتوان این بازار را از هیچ بعدی تحلیل کرد. او ادامه داد: در حالیکه طبق طرح جامع، قرار بود تهران با جمعیت کمتر از 10 میلیون نفر به موتور توسعه اقتصاد دانشبنیان در کشور تبدیل شود، اکنون طرحهایی در دست اجراست که جمعیت این شهر را به 18 میلیون نفر میرساند بدون آنکه فکری برای اشتغال از دسترفته بشود.

تعریف و راهکارهای مشخص توسعه

اطهاری گفت: فرایند کسب و انتقال دانش حضوری برنامهنویسی آسیب دیده است. از سوی دیگر، بنگاههای متوسط و بزرگ خصوصی ما هم که مجرای اصلی انتقال دانش حضوری به نسل تازه است، اغلب آسیب دیده تا تعطیل شدهاند و این وضعیت، افق اقتصاد دانش را تیره کرده، در حالی که اقتصاد دانش میتواند عقبماندگیهای تاریخی ما در خصوص توسعه را به نوعی جبران کند. او ادامه داد: عملکرد اقتصاد ایران در یکی دو دهه اخیر، به اندازه کافی مدارک و شواهد در اختیار ما میگذارد که مسیر انتخابشده، باعث توسعه ایران نمیشود. در سالهای اخیر هم مردم به انحای مختلف و به زبانهای گوناگون، مطالبه خود برای زندگی بهتر را گفتهاند. این کارشناس ارشد با بیان اینکه توسعه تعریف روشنی دارد، ادامه داد: ممکن است مسیرهای رسیدن به توسعه متفاوت باشد اما اصول آن مشخص است. اگر اقتصاد دانشبنیان میخواهیم، روشن است که چه نهادهایی باید تقویت و چه نهادهایی باید تضعیف شوند. اطهاری گفت: اگر واقعا ارادهای برای حرکت به سمت توسعه به وجود آمده، الگویی که برای نوشتن برنامه چهارم انتخاب شد، یعنی جامعیت نسبی و فراخواندن گروههای اجتماعی به مشارکت، به نظرم میتواند مبنای مناسبی باشد. به ویژه اینکه در دو دهه اخیر، گروههای اجتماعی در ایران، اعم از کارگران، نهادهای صنفی مانند اتاق بازرگانی، جنبشهای محیطزیستی و… بسیار توانمندتر شدهاند و میتوانند کمکهای شایانی به تدوین برنامه توسعه کنند. او ادامه داد:. خروج سرمایههای مالی و سرمایههای انسانی از ایران، نگرانکننده است. چند برابر تشکیل سرمایه در بخش صنعت، از کشور خارج شده و جمعیت هم در حال رشد است. هر شاخص دیگری را هم که نگاه کنیم، جای نگرانی دارد. فرض کنید وضعیت شهرنشینی و حاشیهنشینی یا آسیبهای اجتماعی یا میزان رشد جرم و بزه و… نگرانیآفرین است. اطهاری در پایان گفت: حضور پرتعداد نوجوانان و جوانان در رخدادهای اخیر، بیش از هر زمان دیگری لزوم حرکت به سمت توسعه را به همگان گوشزد کرده است.

سرمایه گذاری در ایران

با توجه به شرایط اقتصادی کشور و نوسانات ایجاد شده در ارزش دارایی افراد سرمایه گذاری و آشنایی با آن اهمیت بالایی یافته است. اما نکته ای که در زمان سرمایه گذاری باید به آن توجه داشت نوع بازار و مدت زمان سرمایه گذاری فرد می باشد. برخی از بازار ها به سبب ماهیت آن دارای سوددهی بلند مدت بوده و برخی دیگر کوتاه مدت. لذا می بایست به نکاتی از این قبیل توجه داشت تا سرمایه گذاری فرد به انتخاب بهتر و پربازده تری ختم شود. از طرفی سیاست های دولت و شرایط سیاسی کشور را نیز می بایست در نظر گرفت و تنها با خیال پردازی و توجه به جنبه های مثبت ماجرا اقدام به سرمایه گذاری نکرد.

در ایران 4 بازار ارز، طلا، بورس و مسکن مورد توجه بیشتر سرمایه گذاران بوده و می باشد اما در حال حاضر بازارهایی همچون ارزهای دیجیتال، خودرو و صندوق های سرمایه گذاری نیز در انتخاب افراد جای گرفته است. اما این که کدام بازار را برای سرمایه گذاری انتخاب کنیم سوالی است که با آن روبرو هستیم. پیش از سرمایه گذاری سوالات زیر را در نظر داشته و با توجه به آن ها بازار مورد نظر را انتخاب کنید.

- میزان سرمایه و دارایی شما چقدر است؟

- تا چه مدت سرمایه خود را احتیاج ندارید؟

- در مورد کدام بازارها اطلاعات بیشتری دارید؟

- تا چه حد ریسک پذیر هستید؟

- آیا نیاز به نقدشوندگی سریع خواهید داشت؟

تمامی بازار های ذکر شده با یکدیگر متفاوت بوده و هر یک شرایط و ماهیت خاص خود را دارد. توصیه ما به تمامی سرمایه گذاران افزایش دانش و سواد مالی و یا مشاوره با افراد متخصص پیش از اقدام به سرمایه گذاری می باشد.

پربازده ترین سرمایه گذاری در ایران

بازدهی سرمایه یا به عبارتی سودآوری بازار یکی از واردی است که در زمان انتخاب بازار می تواند تاثیر زیادی در تصمیم ما داشته باشد. اگر در شرایط مشابه بازارهای ذکر شده را مقایسه کنیم با شرایط زیر روبرو خواهیم بود.

مقایسه نرخ رشد سالانه قیمتی بازارهای موازی در یک دوره 10 ساله (بین سالهای ۱۳۸۸ تا ۱۳۹۸) حاکی از آن است که بازار بورس با رشد سالیانه ۵۱ درصد بالاترین نرخ رشد را در بین چهار بازار رقیب به خود اختصاص داده است. رتبه دوم با رشد میانگین ۴۲ درصد سالیانه به بازار سکه تعلق داشته است. بازار ارز با میزان رشد ۳۶ درصد سالیانه در رتبه سوم قرار دارد. بازار مسکن نیز که متوسط رشد قیمت سالیانه آن بالغ بر ۲۶ درصد بوده از کمترین میزان رشد در بین چهار بازار مذکور برخوردار بوده است.

اما شرایط بازدهی بازارها در سال 99 متفاوت بوده و شرایط زیر برای آن ها شاهد هستیم:

- بازدهی بورس برای سرمایه گذاران ۱۵۷ درصد بود.

- بازدهی بازار مسکن، ۸۳ درصد بوده است.

- برای بازار سکه و طلا در پایان سال 99، به ترتیب بازدهی ۸۱ و 73 درصد به ثبت رسیده است.

- بازدهی دلار ۶۱ درصد بوده است.

اما نکته ای که باید به آن توجه داشت این است که در سال های اخیر هیچ کدام از بازارهه به اندازه تورم ۴۱ درصدی بازدهی نداشته است. به عبارتی تمامی افراد با هر میزان سرمایه و سود، در مقایسه با تورم موجود با کاهش ارزش دارایی همراه بوده اند.

مقایسه بازارهای سرمایه گذاری

برای سرمایه گذاری در بازارهای مختلف اولین قدم آشنایی با شرایط فردی است. به طوری که یک بازار می تواند برای فردی بسیار مناسب و سودآور باشد امام برای دیگری نامناسب و همراه با استرس و نگرانی باشد. لذا ابتدا می بایست شرایط خود و اولویت های خانواده را در نظر گرفته و با توجه به آن ها اقدام به انتخاب بازار و سرمایه گذاری کنیم. با توجه به ماهیت بازارها شرایط زیر را شاهد هستیم:

بازار بورس

مزایای بازار بورس

- امکان سرمایه گذاری با بودجه کم

- سهولت سرمایه گذاری بددون محدودیت مکانی

- بازدهی بالا در مقایسه با دیگر بازارها

- تنوع سرمایه گذاری

- کسب سود مضاعف با سرمایه روس سهام شرکت های بزرگ و سودآور

- نقد شوندگی بالا

معایب بازار بورس

- نیاز به تخصص بالا در انتخاب سهام

- محدودیت زمانی برای فعالیت و خرید و فروش

- ریسک متوسط

- تأثیر پذیری و نوسانات بالا برا شرایط سیاسی کشور

بازار مسکن

مزایا

- امنیت بالا در حفظ سرمایه

- بازدهی بالا در طولانی مدت

- ریسک پایین

- عدم نوسانات شدید با تغییر دیگر بازارها

- نیاز به تخصص بالا برای سرمایه گذاری ندارد

- بازار مسکن یک بازار مصرفی و پر تقاضا است

معایب

- نقد شوندگی پایین

- نیاز به سرمایه اولیه بالا

بازار طلا و سکه

مزایای بازار طلا و سکه

- امکان سرمایه گذاری با بودجه کم

- بازدهی بالا در طولانی مدت

- بازدهی بالا در مقایسه با دیگر بازارها

- نقد شوندگی بالا

- عدم نیاز به تخصص

- قابلیت استفاده همزمان با سرمایه گذاری طلا

معایب بازار طلا و سکه

- نوسانات شدید با شرایط سیاسی کشور

- شرایط سخت برای نگهداری

- ریسک زیاد بازار در کوتاهمدت

بازار ارز

مزایای بازار ارز

- همسو بودن با بازار جهانی

- مناسب برای سرمایهگذاری میانمدت

- امکان سرمایه گذاری با بودجه کم و متوسط

- نقد شوندگی نسبتاً خوب

معایب بازار ارز

- وجود محدودیتهای دولتی برای این بازار

- نوسانات شدید در کوتاهمدت

- ریسک بالای بازار

بهترین بازار برای سرمایه گذاری در شرایط کنونی

با توجه به بودجه و اولویت های فردی می توان تصمیمات بهتر را اتخاذ کرده و در جای درست اقدام به سرمایه گذاری کرد. توجه داشته باشید که بهترین انتخاب در روند سرمایه گذاری توجه به همه بازار ها می باشد.

- اگر شما بخشی از سرمایه خود را در بازار مسکن و بخشی را در بازار طلا قرار دهید، قطعا انتخاب بهتری خواهد بود نسبت به اینکه تمام دارایی خود را در یک بازار قرار دهید.

- نکته دیگری که باید به آن توجه داشته باشید این است که حتما یک سرمایه ملکی در سبد سرمایه گذاری خود داشته باشید و در صورت امکان به دیگر بازارها فکر کنید.

- اگر با بودجه کم و برای طولانی مدت قصد سرمایه گذاری دارید بازار بورس و بازار سکه و طلا می تواند انتخاب مناسبی برای شما باشد. اما اگر برای مدت کوتاه قصد سرمایه گذاری دارید پیشنهاد می شود بازار سکه و طلا را انتخاب کنید.

- اگر با بودجه نسبتا بالا و برای بلند مدت قصد سرمایه گذاری دارید تمامی بازارها برای شما مناسب خواهد بود اما گزینه های زیر را مد نظر داشته باشید:

- خرید ملک در مناطق رو به رشد (ترجیحا در ابتدای دوره رونق خرید شود)

- اگر نیاز به نقدشوندگی بالا دارید و برای مدت کوتاهی قصد سرمایه گذاری دارید، بازار طلا و سکه گزینه مناسبی خواهد بود.

- سرمایه گذاری بر روی سهام با ارزش بازار بورس

- خرید سکه و یا طلای مستعمل

در طولانی مدت تمامی بازارها با سود همراه خواهند بود!

در طول برنامه ششم توسعه دولت موظف بود ، به بازآفرینی سالیانه 270 محله، نوسازی و مقاوم سازی سالیانه 200 هزار واحد مسکن روستایی و ساخت یا خرید حداقل صدوپنجاه هزار واحد مسکن اقشار کم درآمد در سال اقدام کند. اتفاقی که نیفتاده است.

به گزارش اقتصاد 100، نتایج ارزیابی های صورت گرفته در گزارش مرکز پژوهش های مجلس نشان می دهد که اقدام های انجام شده توسط دولت با اهداف برنامه ششم توسعه فاصله دارد. به طوری که برای 48 درصد از محلات هدف، برنامه اقدام تدوین شده است. از این میزان 40/6 درصد از پروژه های مصوب خاتمه یافته اند.

درخصوص مسکن روستایی از مجموع یک میلیون واحد مسکونی پیش بینی شده در برنامه، 67/28 درصد به بنیاد مسکن انقلاب اسلامی ابلاغ شده و تنها 28 درصد از واحدهای مسکونی نوسازی و بهسازی شده اند.

برآوردهای انجام شده از میزان مساحت و جمعیت ساکن در سکونتگاه های ناپایدار شهری و روستایی، عنوان شد که هشدارهای جدی بیانگر در اولویت بودن این مسئله است.

در ادامه گزارش فوق آمده است که اهمیت این موضوع تا آنجاست که مقام معظم رهبری (مدظله العالی) مسائل و مشکلات مربوط به این مناطق را مورد تأکید ویژه قرار داده و در سیاست های کلی مسکن (1389)، شهرسازی (1389) و پیشگیری و کاهش خطرات ناشی از سوانح طبیعی و حوادث غیرمترقبه (1384) ضرورت احیای بافت های ناکارامد شهری و روستایی را ابلاغ کرده اند.

شایان ذکر است در همین راستا، ماده (59) قانون برنامه ششم توسعه کشور در چارچوب قانون ساماندهی و حمایت از تولید و عرضه مسکن (1387)، بازآفرینی بافت های ناکارامد شهری و روستایی را در دستور کار دولت قرار داد.

به گزارش تازهنیوز، نسبت پول به نقدینگی در پایان تابستان امسال باز هم افزایش یافته و به ۲۸ درصد رسیده است که از بهار سال ۹۱ یعنی بیش از یک دهه قبل بیسابقه بوده است. در تعاریف اقتصادی، «پول» به بخش نقد نقدینگی مثل سپردههای جاری و همچنین اسکناس گفته میشود. بخش دیگر نقدینگی را که معمولا بخش بزرگتر آن هست را هم «شبه پول» مینامند که شامل مواردی مانند سپردههای بلند مدت است. حال یکی از نسبتهای پرکاربرد در اقتصاد نسبت پول به نقدینگی است که نشان میدهد چه مقداری از نقدینگی کل کشور به صورت نقد و سیال است. این بخش نقد نقدینگی، به طور معمول نماگر خوبی از تلاطم اقتصادی است. هنگامی که عدم اطمینانها افزایش مییابد معمولا مردم به اصطلاح پولهای خود را از بانک خارج میکنند و به داراییهای دیگر تبدیل میکنند.

به نقل از فردای اقتصاد، هر چند که پول تقریبا هیچگاه از شبکه بانکی خارج نمیشود و اصطلاح خارج کردن پول از بانک چندان درست نیست ولی وقتی سپردههای بلندمدت تبدیل به پول نقد و سپرده جاری میشود، این پولها با سرعت بیشتری در بازارها جابهجا میشوند. افزایش این سرعت گردش پول و حجم معاملات هم خود به نوعی بر تورم و افزایش بیشتر تلاطم اقتصادی میانجامد. حال با روند صعودی نسبت پول به نقدینگی این عدد به ۲۳ درصد رسیده است. آخرین مرتبهای که این نسبت در چنین سطوحی بود در بهار سال ۹۱ یعنی اوج تلاطم بازارها در سال آخر دولت احمدینژاد بود.

پولها کجا میرود؟

بررسی روند نسبت پول به نقدینگی نشان میدهد که این نسبت در سال ۹۹ هم که بازارها به شدت داغ شده بودند افزایش مییابد. در آن زمان پولها به بازارهای مختلف هجوم بردند؛ بازارهایی مانند بورس، طلا، ارز و مسکن. طبق بررسیها در اوج تلاطم ۹۹ نسبت ارزش معاملات ماهانه بازار مسکن پایتخت به پول سرگردان به حدود ۴ درصد رسیده بود. روزهای طلایی بورس و جهشهای عجیب دلار و سکه هم از دیگر پیامدهای جهش حجم پول در سال ۹۹ بود.

در آبان ۹۹ برخلاف انتظار بسیاری از فعالان اقتصادی، در انتخابات آمریکا بایدن بر ترامپ پیروز شد و انتظاری برای احیای زودهنگام برجام ایجاد شد. همین اتفاق تلاطم بازارها را به پایان رساند، حجم معاملات مسکن کم شد و نسبت پول به شبه پول هم کاهش یافت که نشان میداد برخی پولهای سرگردان در حال تبدیل شدن به سپردههای بلندمدت هستند.

اوج رونق و رکود در نیم سال

از اواخر ۱۴۰۰ و همزمان با جدی شدن مذاکرات احیای برجام و نزدیک شدن به توافق، شاهد افت جدی معاملات مسکن و به تبع آن نسبت ارزش معاملات مسکن تهران به پول بودیم. اما در آخرین روزهای سال گذشته و بعد از آغاز جنگ روسیه علیه اوکراین، روسیه ناگهان مذاکرات را ترک کرد و احیای برجام در هالهای از ابهام رفت. اتفاق در کنار حذف دلار ۴۲۰۰ تومانی در اوایل سال جاری باعث شد ناگهان سهم پول از نقدینگی افزایش یابد. همزمان با این اتفاق هم قیمت و معاملات مسکن با شتابی عجیب زیاد شد. طوری که در خردادماه تعداد معاملات با رسیدن به حدود ۱۴ هزار واحد به رکورد ۴ ساله دست یافت و ارزش معاملات مسکن تهران هم به رقم عجیب ۵۴ هزار میلیارد تومان رسید. این اتفاق باعث شد تا در خرداد نسبت ارزش معاملات مسکن به پول به ۵ درصد هم برسد که از هنگام وجود داده عددی بیسابقه محسوب میشود.

هر چند در تابستان روند افزایش نسبت پول به نقدینگی ادامه یافت و در شهریور هم به رکورد ۲۳ درصد رسید، اما ارزش و تعداد معاملات مسکن در این فصل روندی نزولی به خود گرفت. به طوری که این عدد در شهریورماه به تنها ۲ درصد رسیده است. آخرین باری که این نسبت کمتر از سطوح فعلی بوده در اردیبهشت سال ۱۴۰۰ بود؛ آخرین روزهای ریاست جمهوری حسن روحانی و شروع مذاکرات وین. از هنگام پیروزی بایدن در انتخابات تا ابتدای سال گذشته فعالان اقتصادی در انتظار شروع مذاکرات بودند و این مذاکرات نهایتا از فروردین ۱۴۰۰ آغاز شد. در آن زمان امید بالایی برای احیای برجام و رفع تحریمها وجود داشت. به همین علت هم رکود مسکن که از زمان انتخابات آمریکا شروع شده بود ناگهان تشدید شد.

اما به نظر میرسد جنس رکود ملکی شهریورماه با جنس رکود اردیبهشت سال گذشته متفاوت باشد. در آن زمان امید برای کاهش تلاطم اقتصادی ایجاد شده بود اما این بار نه تنها چنین فضایی در کل اقتصاد ایجاد نشده بلکه دیگر بازارها داغتر هم شدهاند و این رکود تنها مختص به بازار ملک بوده است. به نظر میرسد نگرانی از تشدید فزاینده عدم اطمینانها باعث شده تا پولها به سمت داراییهای نقدشوندهتر و قابل نقل و انتقال میرود. به قول بزرگی: «وقتی نااطمینانیها زیاد میشود پولها به زمین نمیرود بلکه به درون چمدانها میرود.»

آخرین دیدگاهها